こんにちは、まーです。

不労所得を得るために資産運用しようと何から始めるか悩む方も居ると思います。

株式投資、積立NISA、FX、不動産投資色々あります。

どれを選ぶにしても基本的なマネーリテラシーが無ければ投資詐欺の被害に合う可能性があります。

また投資詐欺だけではなく折角増やした資産を減らさないためにも大事なことがあります。

他にも色々ありますが絶対に避けたいと思う5つをピックアップしました。

不要な保険に加入しない

不要な保険に加入しないとは

例えば学資保険は不要です。

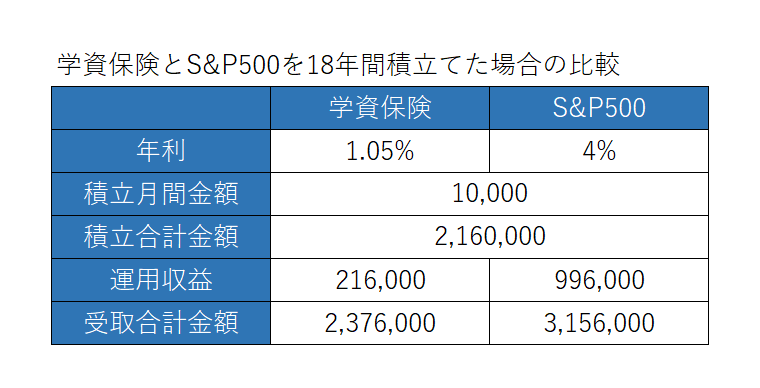

学資保険は私自身も子供が生まれて直ぐに加入していました。

生命保険会社の営業の方に

「18歳の満期時に積立た総額に対し約10%程度増えますよ」このような説明を受け加入しました。

しかしこの場合の学資保険の返戻率とは18年間の利率なんです。

つまり1年間の年利にすると約1.05%なんです。

これって投資信託インデックスファンドS&P500と比べると酷くないですか?

投資信託S&Pの場合1982年から2022年6月時点までの40年間で見ると年利約6%程度になると言われてるんですよ。

仮に18年間でS&P500の年利4%運用した場合で比較すると

1万円を18年間積立てた比較結果が約75万円の差額になるんです。

しかも学資保険には他にもお勧め出来ない理由があります。

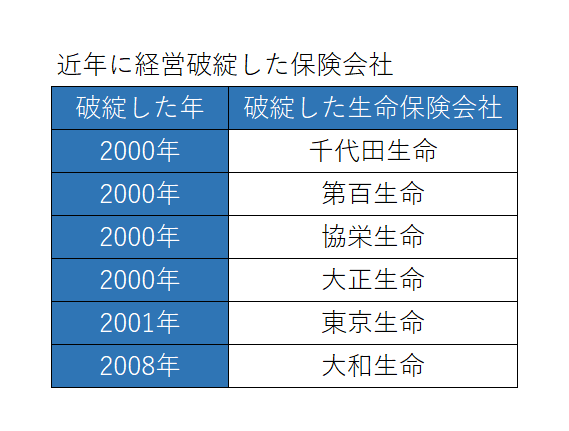

保険会社の信用リスク

保険会社の経営状況や信用力に関連するリスクがあります。

万が一、保険会社が経営破綻した場合には、返戻金や保険給付金を受け取れない可能性があります。

すぐに出金出来ない

学資保険に積立てたお金を何らかの理由で直ぐに出金するような時、学資保険を解約しようとしても電話連絡、書類提出、審査、解約金振込と最低でも約1週間程度の時間を要します。

しかも途中解約の場合、違約金等で積み立てた金額より下回る可能性もあります。

受け取り時に税金がかかる

学資保険を受け取る際に税金が掛かる可能性があることをご存知ですか?

保険契約者本人が受け取る場合は所得税として分類され

契約者本人以外が受け取る場合は贈与税として分類され、それぞれ税金が発生する可能性があります。

学資保険加入時には受け取り時の税金等についても良く理解することが必要です。

積立NISAなら発生した利益は税金対象外になります。

これだけを比較するどけでも学資保険に積み立てるメリットってありませんよね?

保険料の支払いリスク

経済的な困難や収入の減少などの要因により、保険料の支払いが困難になる可能性があります。

このような時に保険料を滞納した場合には、保険の有効性が失われる可能性があります。

投資信託はは窓口で契約しない

老後2000万円問題や2024年の積立NISA制度変更により積立NISAや確定拠出年金への注目は集まっています。

今まで投資とは無縁だったけど老後に不安もある等の理由から積立NISA、確定拠出年金を始めようと考える方は多いと思います。

しかし、これから投資を始めようと考える方の多くは

このような理由で証券会社や銀行等の窓口に行くことはお勧めしません。

理由は証券会社も銀行の窓口対応の方も売りたい商品を勧めてくるからです。

証券会社や銀行の窓口対応の方が勧めて来る売りたい商品とは証券会社、銀行が儲かる商品なんです。

つまり

信託報酬とは証券会社の手数料であって、契約者にとって何のメリットも無い手数料のことなんです。

例えばネット型証券のインデックスファンドであれば信託報酬は1%以下に対し

窓口で勧められる投資信託で高額な信託報酬の場合3%なんてのもあります。

年利約6%程度を見込んで資産運用しようと考えている時に半分の3%の信託報酬を支払うって勿体無いですよね?

それ以外にも投資信託を購入する時に販売手数料が発生するケースもあります。

これもノーロード商品と言って販売時手数料無料の商品もあります。

個人に投資資金を預けない

個人に投資資金を預けないとは最近で言うと、お笑い芸人が良く分からない人の説明を受けて多額のお金を投資金として預けたニュースありましたよね?

あれのことです。

- 知り合いの社長が不動産投資してる

- 友達が新しい暗号資産に投資してる

- SNSのフォロワーさんが爆益してる

投資をしてなくてもSNSを利用してると、このような儲かりそうな話はゴロゴロと転がっています。

ただ冷静に考えてみて下さい。

投資に詳しい訳でも無く、多くの人脈も無い人に都合良くリアルな儲け話が転がり込んで来ますか?

来ないですよね。

殆どが詐欺だと疑った方が良いです。

話は違いますが、例えばネットやSNSで芸能人の不倫や犯罪のようなニュース見かけたりしますよね?

特にSNSで拡散された情報って信憑性の無い場合が多いんです。

この信憑性の無い情報に対して拡散したくなるような方は、騙されないためにも気を付けた方が良いです。

このような思考になる方は自分だけに舞い込んで来た儲け話と考える傾向があるからです。

投資をするなら個人に預けるのではなく

自己責任で日本の金融庁に登録されてる証券会社を通じて投資をしましょう。

勿論、投資にはリスクがあることも十分理解した上で。

海外FXに手を出さない

海外のFX会社の場合、日本の金融庁に登録されていない会社が多いため色々なトラブルが発生しています。

規制と法的なリスク

海外FX会社は、国内の規制や法律に直接は従っていないケースがあります。

これにより保護措置や訴訟手続き、クレーム処理などの保護が限定される可能性があります。

顧客資金の安全性のリスク

海外FX会社の場合、顧客資金と自社資金を分離管理する仕組みが確保されていないケースがあります。

これにより破産や詐欺行為などによって、顧客資金が危険にさらされる可能性もあります。

顧客資金と自社資金を分離するように法律で定められており

顧客の資金は独立して管理され、会社の資金と混同されることがなく安全に保護されています。

FXを利用する場合は日本の金融庁に登録されたFX会社を利用するようにしましょう。

高額商材を購入しない

例えば投資信託、株式投資、不動産投資、ブログ運営、YouTube等を始めようとした時にインターネット等で色々検索すると思います。

「これさえ購入すれば2ヶ月で100万円の利益」のような高額商材の広告や勧誘があっても絶対に手を出してはダメです。

投資を始めるにもブログ、YouTubeを始めるにも確かに初期投資としては必要ですが、高額商材を購入しなくても始められます。

今はブログやYouTubeで無料で様々な情報を得られる世の中です。

更に親切なブロガーさんならDMで教えてくれたりします。

必要な書籍やパソコン等の購入は初期投資として必要ですが、購入時には本当に今の自分にとって必要なのか良く考えてから購入してしましょう。

まとめ

お金を守る力に必要なのは

騙されないためのマネーリテラシーを身につけることです

誰でも自分の資産を増やしたいし欲しいものを買いたい等の欲求は少なからずあります。

その欲求に漬け込まれて騙されないためにも基本的なマネーリテラシーを身につけましょう。

その為には次のようなことに気をつけましょう。

ニュースにもなった騙されたお笑い芸人も知り合いを騙そうとした訳ではなく、良かれと思って親切心で知り合いに投資を勧めたと言ってました。

このニュースで一番悪いのはお笑い芸人を騙した詐欺師ですが

投資の内容も良く理解せずに自分のお金だけでなく、知り合いのお金までその詐欺師に預けた事です。

そしてお笑い芸人にお金を預けた第三者もマネーリテラシーが無かったことが詐欺に巻き込まれた要因です。

自分がこのような事件に巻き込まれないためにも

基本的なマネーリテラシーと共に大切なお金を守る力を身につけましょう。

そして人生を楽しむための一歩を踏み出しましょう。

コメント